- Status

- Ontwerpverordening van de Europese Commissie

- Status

- Laatste update

- Rechtsaard

- Voorgenomen optionele Europese kapitaalvennootschap

- Politiek kader

- Regime 28

- Centrale doelstellingen

- Digitale oprichting in 48 uur, onder 100 euro, zonder minimumkapitaal

- Geldend recht?

- Nee. Het ontwerp bevindt zich in de gewone wetgevingsprocedure.

- Benamingen

- EU Inc., S.EU (Uniforme Europese Vennootschap)

EU Inc., ook aangeduid als S.EU, is het voorstel voor een optionele Europese kapitaalvennootschap in het kader van het zogenaamde 28e regime. De Europese Commissie heeft het ontwerpverordening op voorgelegd. De rechtsvorm is nog niet vastgesteld; het ontwerp bevindt zich in de gewone wetgevingsprocedure.

Redactionele toelichting: Deze pagina beschrijft het 28e regime op basis van het ontwerpverordening van de Europese Commissie van 18 maart 2026 en de parlementaire resolutie van 20 januari 2026. Het ontwerp bevindt zich in de gewone wetgevingsprocedure. Alle juridische uitspraken die gebaseerd zijn op nog niet vastgestelde wetgeving zijn in de aanvoegende wijs geformuleerd. Deze tekst vervangt geen juridisch advies.

- De Europese Commissie heeft op 18 maart 2026 het ontwerpverordening voor EU Inc. (28e regime) officieel voorgelegd.1

- Kernbelofte: ondernemingen oprichten in 48 uur, volledig digitaal, onder 100 euro kosten, geen minimumkapitaal.

- De rechtsvorm is optioneel—SE en andere nationale vormen blijven ongewijzigd bestaan.

- S.EU (Uniforme Europese Vennootschap) is de benaming uit de parlementaire resolutie; de Commissie introduceerde de term EU Inc. Beide verwijzen naar hetzelfde initiatief.

- Belastingrecht, insolventierecht en arbeidsrecht blijven nationaal geregeld; het toepasselijke recht van de zetel van het register geldt.

- Doel: overeenstemming tussen het Europees Parlement en de Raad vóór eind 2026; toepasselijkheid naar verwachting vanaf eind 2027 of 2028.

Wat is de EU Inc. / S.EU? Definitie en juridische positionering

EU Inc. – officieel Societas Europaea Incorporata, in het Duitse taalgebruik ook aangeduid als Uniforme Europese Vennootschap (S.EU) – is een geplande optionele vennootschapsvorm met beperkte aansprakelijkheid op basis van een EU-verordening. Zij moet het bestaande vennootschapsrecht van de 27 lidstaten niet vervangen, maar aanvullen met één uniform regelwerk dat ondernemingen als alternatief voor nationale rechtsvormen kunnen kiezen.2

In essentie gaat het om een vennootschap met beperkte aansprakelijkheid die volledig supranationaal is verankerd: eenmaal geregistreerd geldt voor de EU Inc. hetzelfde regelwerk, ongeacht in welke lidstaat de zetel wordt gekozen. Dit concept wordt in politieke documenten vaak aangeduid als een „virtueel 28e lidstaat”—een beeld dat de functionele logica treffend beschrijft, zonder te verwijzen naar een geografisch af te bakenen plaats.3

Technisch-juridisch gaat het volgens het Commissievoorstel om een EU-verordening die is gebaseerd op de interne-marktbevoegdheid van het VWEU. Een verordening geldt in alle lidstaten rechtstreeks, zonder nationale omzettingshandelingen. Dat onderscheidt de aanpak fundamenteel van een richtlijn, die 27 nationale omzettingswetten zou hebben opgeleverd—en daarmee 27 mogelijke afwijkingen.

„Europa heeft het talent, de ideeën en de ambitie om de beste plek te worden voor innovators. Maar vandaag staan Europese ondernemers die willen uitbreiden tegenover 27 rechtssystemen en meer dan 60 afzonderlijke vennootschapsvormen. Met EU Inc. maken we het drastisch eenvoudiger om een bedrijf in heel Europa op te richten en uit te bouwen.”

Voorzitter van de Europese Commissie Ursula von der Leyen, persbericht van de Europese Commissie, 18 maart 2026

Waarom nu? De politieke achtergrond

Het initiatief is geen spontane impuls, maar het resultaat van een meerjarig discussietraject dat steunt op twee invloedrijke rapporten: het rapport over de interne markt van Enrico Letta (april 2024) en het concurrentievermogensrapport van Mario Draghi (september 2024). Beide rapporten identificeerden de versnippering van het Europese ondernemingsrecht als een structureel nadeel in de mondiale concurrentie.4

Concreet: Europese oprichters die in meerdere EU-staten actief willen zijn, navigeren door 27 verschillende registerprocedures, kapitaalvoorschriften, standaarden voor de vennootschapsovereenkomst en soms door verschillende talen. Waar een Amerikaans bedrijf met één Delaware-incorporation de hele Amerikaanse markt kan ontsluiten, faalt het Europese equivalent vaak al bij de uiteenlopende eisen van de eerste twee of drie doelmarkten.5

Start-uporganisaties en groeibedrijven (scale-ups) vragen al jaren om een „Europese superrechtsvorm”. De informele werktitel „EU Inc.” werd al gebruikt in de start-upwereld voordat hij een officieel karakter kreeg. De Europese Commissie nam deze vraag over en verankerde het voornemen in haar strategie voor start-ups en scale-ups.

Chronologie: Van initiatiefrapport tot Commissieontwerp

De kernonderdelen van het ontwerpverordening (18 maart 2026)

Het ontwerp van de Commissie concretiseert de politieke intentieverklaringen in juridisch hanteerbare kernpunten. Hieronder staan de belangrijkste elementen zoals die uit het ontwerp en de begeleidende Commissie-documenten naar voren komen. Omdat het om een nog niet vastgesteld ontwerp gaat, zijn wijzigingen in de wetgevingsprocedure mogelijk.

Oprichting en registratie

De oprichting van een EU Inc. moet volledig digitaal mogelijk zijn en binnen 48 uur kunnen worden afgerond—gerekend vanaf het moment van indiening van volledige documenten. De kosten zouden onder 100 euro moeten liggen. Er is geen minimumkapitaal voorzien. Oprichters moeten het registratieland binnen de EU vrij kunnen kiezen, wat leidt tot concurrentie tussen registratielocaties.1,3

Aanvullend daarop plant de Commissie de invoering van de zogenaamde European Business Wallet—een digitaal identiteits- en documentenportfolio waarmee bedrijfsgegevens EU-breed slechts één keer hoeven te worden vastgelegd. Daardoor zou een nieuwe aanvraag voor belasting- en btw-identificatienummers vervallen.3

Toepassingsgebied en rechtsvorm

In afwijking van eerdere ontwerpen en de parlementaire resolutie moet de EU Inc. volgens het Commissieontwerp in principe voor alle ondernemingen toegankelijk zijn—ongeacht de grootte. De oorspronkelijke beperking tot niet-beursgenoteerde kapitaalvennootschappen bleef in het parlementaire voorstel behouden; of en hoe dit in de definitieve rechtshandeling verschijnt, is onderwerp van de lopende onderhandelingen.6

Bedrijfsleiding en kapitaalstructuur

Aandeelhouders moeten flexibele kapitaalparticipatiestructuren kunnen kiezen, waaronder een scheiding tussen stemrechten en vermogensrechten. Dit moet met name risicokapitaalfinancieringen vergemakkelijken, waarbij investeerders vaak specifieke liquidatiepreferenties of antiverwateringsclausules verlangen. Voor werknemersparticipatieprogramma’s (ESOP’s) voorziet het ontwerp in een uniforme, uitgestelde belastingheffing in heel Europa bij verkoop van aandelen.3

Medezeggenschap en arbeidsrecht

Voor nieuwe oprichtingen moet het recht op medezeggenschap van het betreffende registratieland gelden. Nieuwe, uniforme Europese medezeggenschapsregels zijn niet voorzien in het ontwerp. Nationale drempels voor medezeggenschap moeten blijven gelden wanneer de relevante aantallen werknemers worden bereikt. Vakbonden—waaronder ver.di en de Europese Vakbondsfederatie (EGB)—bekritiseren het ontwerp desondanks als onvoldoende, omdat het mogelijkheden biedt om nationale medezeggenschapsregels te omzeilen.7

Geschillenbeslechting en rechtspraak

De Commissie heeft de lidstaten verzocht gespecialiseerde rechtbanken in te richten voor geschillen over EU Inc. Procedures kunnen ook in het Engels worden gevoerd—een concessie aan internationale investeerders en oprichters zonder kennis van het Duits of lokale talen.

Digitale bedrijfsvoering en liquidatie

Alle bedrijfsprocessen—algemene vergaderingen, overdrachten van aandelen, kapitaalverhogingen, communicatie met autoriteiten—moeten standaard digitaal verlopen. Ook liquidatieprocedures moeten volledig worden gedigitaliseerd en vereenvoudigd. Innovatieve start-ups moeten toegang krijgen tot versnelde insolventieprocedures.3

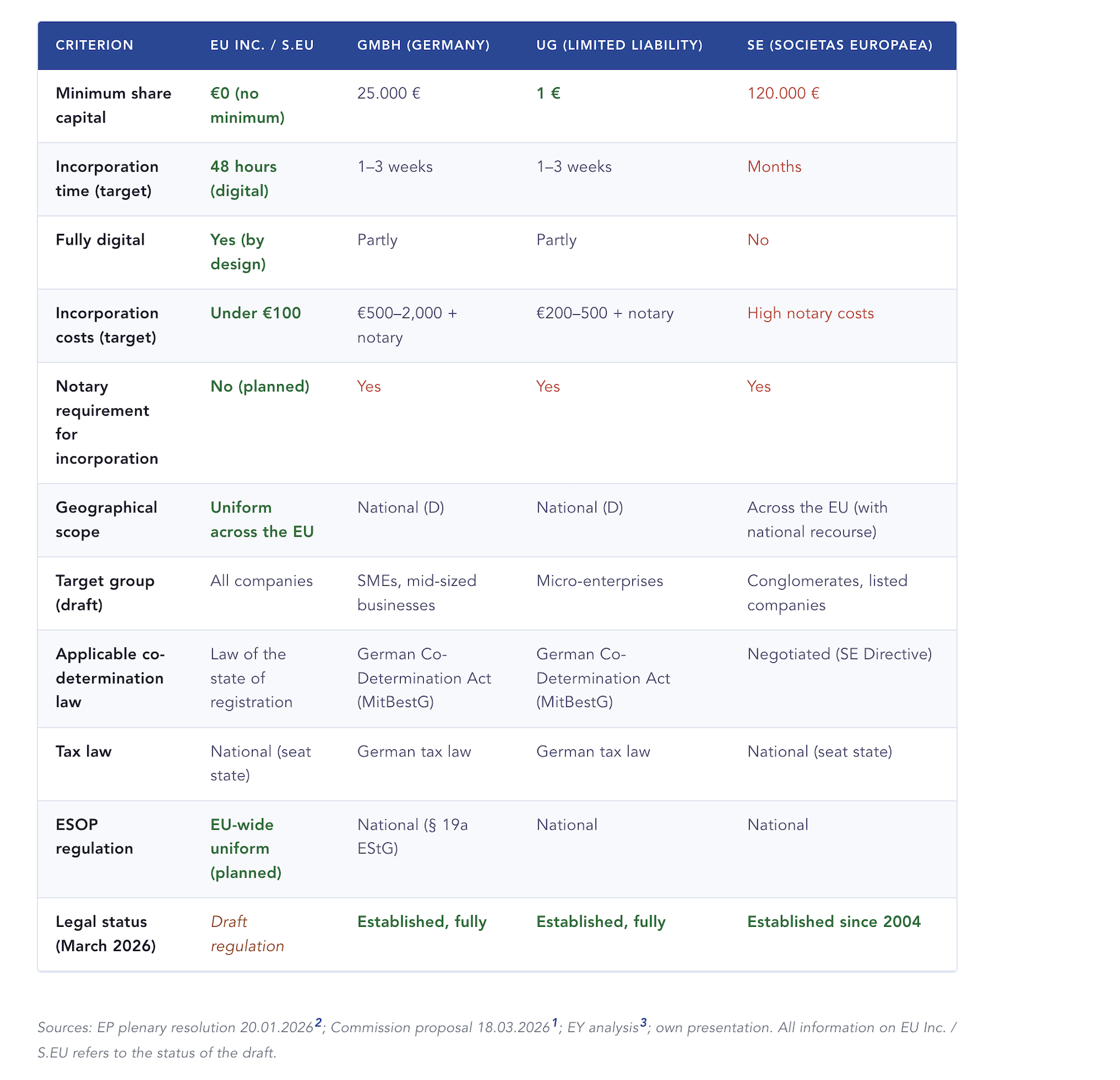

Vergelijking: EU Inc. / S.EU, GmbH, UG en SE in één oogopslag

| Criterium | EU Inc. / S.EU | GmbH (Duitsland) | UG (beperkte aansprakelijkheid) | SE (Societas Europaea) |

|---|---|---|---|---|

| Minimumkapitaal | 0 € (geen minimum) | 25.000 € | 1 € | 120.000 € |

| Oprichtingsduur (doel) | 48 uur (digitaal) | 1–3 weken | 1–3 weken | maanden |

| Volledig digitaal | Ja (by design) | Gedeeltelijk | Gedeeltelijk | Nee |

| Oprichtingskosten (doel) | Onder 100 € | 500–2.000 € + notaris | 200–500 € + notaris | Hoge notariskosten |

| Notarplicht bij oprichting | Nee (gepland) | Ja | Ja | Ja |

| Geografische reikwijdte | Pan-EU-eenheid | Nationaal (D) | Nationaal (D) | Pan-EU (met nationale terugverwijzing) |

| Doelgroep (ontwerp) | Alle ondernemingen | MKB, middenstand | Micro-ondernemingen | Concernbedrijven, beursgenoteerd |

| Toepasselijk recht inzake medezeggenschap | Recht van het land van registratie | Duits MitBestG | Duits MitBestG | Onderhandeld (SE-richtlijn) |

| Belastingrecht | Nationaal (zetelstaat) | Duits belastingrecht | Duits belastingrecht | Nationaal (zetelstaat) |

| ESOP-regeling | Pan-EU-eenheid (gepland) | Nationaal (§ 19a EStG) | Nationaal | Nationaal |

| Rechtsstatus (maart 2026) | Ontwerpverordening | Gerealiseerd, volledig | Gerealiseerd, volledig | Gerealiseerd sinds 2004 |

Bronnen: EP-plenaire resolutie 20.01.20262; Commissievoorstel 18.03.20261; EY-analyse3; eigen weergave. Alle gegevens over EU Inc. / S.EU hebben betrekking op de stand van het ontwerp.

Afgrenzing: wat EU Inc. niet is

EU Inc. is niet de SE (Societas Europaea)

De Societas Europaea bestaat sinds 2004 en is de enige tot nu toe gevestigde pan-Europese rechtsvorm voor kapitaalvennootschappen. Zij richt zich op beursgenoteerde of grote ondernemingen en vereist een minimumkapitaal van 120.000 euro. Oprichting veronderstelt doorgaans een omzetting vanuit een bestaande nationale vennootschap. In tegenstelling daarmee zou de EU Inc. van meet af aan kunnen worden opgericht—zonder voorgangermaatschappij, zonder minimumkapitaal, zonder notarplicht. De SE blijft bestaan; zij wordt niet vervangen door de EU Inc.

EU Inc. is niet de mislukte SPE

Tussen 2008 en 2014 besprak de EU een Societas Privata Europaea (SPE)—een Europese particuliere vennootschap voor MKB. Het voorstel strandde op weerstand van afzonderlijke lidstaten, met name in de kwestie van de medezeggenschap. Het 28e regime is de politieke opvolger van dit project, met een aangepast aanpak en een andere route voor wetgeving.

S.EU en EU Inc. betekenen hetzelfde

S.EU (Eengemaakte Europese Vennootschap / Societas Europaea Unica) is de benaming die het Europees Parlement gebruikt in zijn resolutie van 20 januari 2026.2 De Europese Commissie spreekt in haar ontwerpverordening over EU Inc. In de praktijk en in de media worden beide begrippen als synoniemen gebruikt. Daarnaast circuleert ook de afkorting „28e regime” als aanduiding voor het overkoepelende politieke project.

Praktische betekenis voor oprichters en ondernemingen

Als de EU Inc. in de beoogde vorm in werking treedt, volgen voor verschillende typen ondernemingen verschillende graden van relevantie.

Voor startups en scale-ups met Europese groeiplannen is het nut het meest direct: één vennootschapsdocument, één register, één uniform juridisch kader voor investor-agreements en ESOP’s—in plaats van de huidige noodzaak om in elk uitbreidingsland opnieuw te moeten structureren. Vooral bij internationale risicokapitaalrondes, waarbij Amerikaanse of Britse investeerders werken met gestandaardiseerde contractmodellen, zou de EU Inc. tot een aanzienlijke vereenvoudiging kunnen leiden.

Voor gevestigde middenstanders die tot nu toe met een Duitse GmbH werken, zou de EU Inc. in eerste instantie geen dwingend alternatief zijn. Zij zou echter interessant kunnen worden voor ondernemingen die dochterondernemingen in meerdere EU-landen willen oprichten of die de bestaande holdingstructuur willen vereenvoudigen. Of een eenvoudige rechtsvormwijziging van de GmbH naar de EU Inc. mogelijk zal zijn, is in het ontwerp nog niet definitief geregeld.8

Voor internationale ondernemingen buiten de EU die een Europese entiteit willen oprichten, zou de EU Inc. bijzonder aantrekkelijk kunnen zijn: geen afgedwongen „home-state-bias”, vrije keuze van vestigingsplaats, uniform contractenrecht. De vraag welke lidstaat het aantrekkelijkste registreringsklimaat biedt (laagste kosten, snelste instanties, gunstigste belastingrecht), zal naar verwachting een nieuwe concurrentiefactor tussen de lidstaten worden.

Risico’s, grenzen en kritische stemmen

Vakbonden: gevaar voor de medezeggenschap

ver.di noemde het ontwerp een „ingang voor het verzwakken van werknemersrechten”. De Europese Vakbondsfederatie (EGB) riep op tot herziening, zodat duidelijke wettelijke bepalingen waarborgen dat de verklaarde intentie van de Commissie—geen aantasting van werknemersrechten—daadwerkelijk wordt uitgevoerd.7 Kernpunt: omdat het statuut inzake medezeggenschap gekoppeld is aan de plaats van registratie, zouden ondernemingen een zetel in lidstaten met lagere drempels voor medezeggenschap kunnen kiezen om de Duitse of Oostenrijkse medezeggenschapsregels te omzeilen.

Notarissen en juristen van het handels- en registerrecht: risico’s bij minimumkapitaal en termijn van 48 uur

De Bundesnotarkammer waarschuwt in een uitvoerige standpuntbepaling voor de risico’s van een minimumstamkapitaal van één euro. Een neerwaartse regulatoire concurrentie („race to the bottom”) zou het vertrouwen in de nieuwe rechtsvorm duurzaam kunnen schaden. Ook de termijn van 48 uur moet kritisch worden bekeken, voor zover die de adviesfase vóór de daadwerkelijke indiening zou omvatten—een dergelijke interpretatie is nauwelijks te verenigen met een passend kwaliteits- en veiligheidsniveau.7

Ontbrekende supranationale instellingen

Meerdere deskundigen wijzen erop dat het ontwerp geen uniform Europees bedrijfsregister en geen duidelijke supranationale rechterlijke bevoegdheid voor geschillen over EU Inc. voorziet. Verwijzingen naar nationaal recht op centrale gebieden zoals insolventierecht en belastingrecht ondermijnen de beoogde eenvormigheid.8

Ambitieus tijdschema

De Commissie heeft als doel een afronding van de wetgeving tegen eind 2026 gecommuniceerd. Deskundigen vinden dit tijdschema erg ambitieus, met name gezien de complexiteit van de omstreden kwesties (medezeggenschap, belasting, registerstructuur). Als overeenstemming uitblijft, verschuift de praktische beschikbaarheid van de EU Inc. dienovereenkomstig.

Typische misvattingen rond de EU Inc.

De EU Inc. is al beschikbaar en kan nu worden gebruikt.

Het ontwerp van de verordening is op 18 maart 2026 ingediend. Voordat de rechtsvorm kan worden gebruikt, moeten het Parlement en de Raad het ontwerp aannemen. Zelfs bij een snelle wetgevingsprocedure is een praktische beschikbaarheid uiterlijk pas eind 2027 of 2028 realistisch.

Met de EU Inc. worden GmbH, UG en SE overbodig.

De EU Inc. is ontworpen als een optionele aanvulling, niet als vervanging. Alle 27 nationale rechtsstelsels blijven volledig behouden. Voor ondernemingen met uitsluitend nationale activiteiten blijft de GmbH of UG de meest voor de hand liggende keuze.

Met de EU Inc. kun je belastingen optimaliseren omdat je het belastingrecht vrij kunt kiezen.

Het belastingrecht is in het ontwerp uitdrukkelijk nationaal geregeld. Het geldt het recht van de staat waar de zetel is gevestigd. De EU Inc. creëert geen fiscale bijzondere regelingen en vervangt geen bestaande nationale belastingverplichtingen.

S.EU en EU Inc. zijn verschillende juridische projecten.

Beide begrippen duiden hetzelfde initiatief aan. S.EU is de afkorting van de EP-resolutie van januari 2026; EU Inc. is de benaming van de Commissie in het ontwerp van maart 2026. In het publieke domein en in vakkringen worden beide synoniem gebruikt.

Hulpmiddel bij besluitvorming: voor wie is de EU Inc. mogelijk relevant?

| Type onderneming | Relevantie van de EU Inc. | Aanbeveling vandaag |

|---|---|---|

| Startup met EU-uitbreiding (seed / series A) | Hoog | Ontwikkeling volgen; nu al vooruitdenken over een EU-vriendelijke structuur. |

| Scale-up met activiteiten in 3+ EU-landen | Zeer hoog | Grondige toetsing van het ontwerp; eventueel bestaande holdingstructuur controleren. |

| Middenstander met uitsluitend Duitse markt | Laag | Afwachten; de GmbH blijft voorlopig de eerste keuze. |

| Internationale onderneming (niet-EU) met toegang tot de EU-markt | Hoog | Ontwikkel vroegtijdig een strategie voor de vestigingsplaats van registratie. |

| Concern met SE-structuur | Midden | De SE blijft zinvol; de EU Inc. zou interessant kunnen zijn voor dochterondernemingen. |

| Eenmansoprichter / micro-onderneming (nationaal) | Laag tot middel | UG of GmbH blijven eenvoudiger en direct beschikbaar. |

Eigen inschatting op basis van het ontwerp van de Commissie van 18.03.2026. Niet bedoeld als juridisch advies.

Praktijkvoorbeeld

TechVenture GmbH breidt uit naar Frankrijk, Polen en Nederland

De TechVenture GmbH uit München heeft 18 medewerkers en exploiteert een B2B-softwareplatform. Tot nu toe is het bedrijf uitsluitend actief in Duitsland. Nu is het van plan om drie nieuwe markten tegelijk te betreden.

Volgens het huidige recht zou TechVenture in Frankrijk een SARL moeten oprichten, in Polen een sp. z o.o. en in Nederland een B.V. – telkens met lokale notarissen, lokaal vennootschapsregisterrecht en eigen standaarden voor de statuten. Daarbij komen gescheiden bankrekeningen, aparte ESOP-structuren en compliancekosten in drie rechtsgebieden.

Met EU Inc. (zodra beschikbaar) zou TechVenture in plaats daarvan één enkele EU Inc. kunnen oprichten – met een zetel naar keuze, één uniforme vennootschapsovereenkomst en een rechtspersoonlijkheid die geldig is in de hele EU. Lokale fiscale registraties blijven verder vereist; de juridische inspanning voor de uitbreiding zou echter aanzienlijk worden verminderd.

Media

Veelgestelde vragen (FAQ)

Nog niet. Het ontwerp van de verordening is op 18 maart 2026 ingediend. Het doorloopt nu de gewone wetgevingsprocedure van de EU (Parlement en Raad). Volgens het huidige tijdschema zou de vroegst mogelijke praktische beschikbaarheid eind 2027 zijn of gedurende het jaar 2028 – op voorwaarde dat er overeenstemming wordt bereikt vóór eind 2026.

Geen: Beide termen verwijzen naar hetzelfde initiatief. S.EU is de afkorting van de parlementaire resolutie van januari 2026; EU Inc. is de benaming van de Commissie in het ontwerp van de verordening van maart 2026. In de pers en in de vakwereld worden ze synoniem gebruikt.

Nee. De EU Inc. is bedoeld als een optionele aanvulling. Alle nationale rechtsvormen – GmbH, UG, AG en andere – blijven volledig bestaan. Ondernemingen kunnen kiezen of ze de EU Inc. willen gebruiken; er is geen verplichting.

Volgens het ontwerp van de Commissie zou de oprichting notarisvrij en volledig digitaal mogelijk moeten zijn. Dit is echter een politiek gevoelig punt dat in de wetgevingsprocedure nog wordt besproken, omdat in meerdere lidstaten (waaronder Duitsland en Oostenrijk) notarissen een wettelijk verankerde rol spelen bij de oprichting van vennootschappen.

Het belastingrecht is gebaseerd op het recht van de vestigingsstaat. De EU Inc. creëert geen eigen fiscale speciale status. Vennootschapsbelasting, btw en andere nationale belastingverplichtingen blijven ongewijzigd.

Deze vraag is in het huidige ontwerp nog niet definitief beantwoord. Sommige experts op het gebied van economisch recht pleiten er expliciet voor dat een eenvoudige rechtsvormwijziging mogelijk wordt gemaakt. Of en onder welke voorwaarden een overstap mogelijk zal zijn, hangt af van de uiteindelijke wettekst.

Het 28e regime is de politieke benaming voor het volledige samenhangende geheel: één uniform regelgevend kader dat binnen de hele Unie geldt voor ondernemingen, naast de 27 nationale rechtsstelsels – daarom ’28’. EU Inc. en S.EU zijn de concrete vennootschapsvormen die binnen dit kader moeten ontstaan.

De SE bestaat sinds 2004, vereist een minimumkapitaal van 120.000 euro en richt zich primair op grote, vaak beursgenoteerde ondernemingen. Oprichting veronderstelt doorgaans een omzetting vanuit een nationale vennootschap. De EU Inc. daarentegen moet van meet af aan kunnen worden opgericht, zonder minimumkapitaal, digitaal en binnen 48 uur – en richt zich expliciet ook op mkb en start-ups.

Bronnen en verdere documenten

Voetnoten

- Europese Commissie, persbericht, 18.03.2026: commission.europa.eu – EU Inc. Making Business Easier

- Europees Parlement, persbericht REF 20260116IPR32438, 20.01.2026, stemresultaat 492:144:28.

- EY Duitsland, fiscale juridische analyse van het voorstel van de Commissie, maart 2026: Verordening treedt in werking 20 dagen na publicatie in het Publicatieblad van de EU; van toepassing 12 maanden daarna.

- Draghi-rapport: „The Future of European Competitiveness”, september 2024; Letta-rapport: „Much More than a Market”, april 2024.

- EP-onderzoeksdienst: „Identificatie van drempels waarmee ondernemingen, met name innovatieve start-ups, in de EU worden geconfronteerd” (IUST_STU(2025)775947), 2025.

- In het ontwerp van de Commissie van 18.03.2026 is de toepassingsscope uitgebreid tot alle ondernemingen; de EP-resolutie beperkte deze nog tot niet-beursgenoteerde kapitaalvennootschappen.

- Persbericht van ver.di van 18.03.2026; persbericht van EGB (Engels) van 18.03.2026; Federatie van Duitse notarissen, standpunt 2025/2079(INL).

- Speedinvest, Oostenrijkse kamer van notarissen, Brutkasten: Reacties op EU Inc., 18.03.2026.