- Stato

- Proposta di regolamento della Commissione europea

- Stato

- Ultimo aggiornamento

- Natura giuridica

- Società di capitali europea opzionale prevista

- Quadro politico

- Regime 28

- Obiettivi principali

- Costituzione digitale in 48 ore, sotto 100 Euro, senza capitale sociale minimo

- Diritto già vigente?

- No. La proposta è in corso di procedura legislativa ordinaria.

- Denominazioni

- EU Inc., S.EU (Società Europea Unitaria)

EU Inc., indicata anche come S.EU, è la proposta di una società di capitali europea opzionale nell’ambito del cosiddetto regime 28. La Commissione europea ha presentato la proposta di regolamento il . La forma giuridica non è ancora stata approvata; la proposta è in corso di procedura legislativa ordinaria.

Nota sullo stato editoriale: Questa pagina descrive il regime 28 sulla base della proposta di regolamento della Commissione europea del 18 marzo 2026 e della risoluzione del Parlamento del 20 gennaio 2026. La proposta è in corso di procedura legislativa ordinaria. Tutte le affermazioni giuridiche basate su una normativa non ancora approvata sono formulate in condizionale. Questo testo non sostituisce una consulenza legale.

- La Commissione europea ha presentato ufficialmente, il 18 marzo 2026, la proposta di regolamento per l’EU Inc. (regime 28).1

- Promessa centrale: costituzione di un’impresa in 48 ore, completamente digitale, con costi inferiori a 100 euro, nessun capitale sociale minimo.

- La forma giuridica è opzionale – SE e altre forme nazionali restano invariate.

- S.EU (Società Europea Unitaria) è la denominazione usata nella risoluzione del Parlamento; la Commissione ha introdotto il termine EU Inc. Entrambe indicano la stessa iniziativa.

- Diritto tributario, fallimentare e del lavoro restano disciplinati a livello nazionale; si applica la normativa del registro in cui ha sede la società.

- Obiettivo: accordo tra Parlamento europeo e Consiglio entro la fine del 2026; applicazione presumibilmente a partire dalla fine del 2027 o dal 2028.

Che cos’è l’EU Inc. / S.EU? Definizione e inquadramento giuridico

EU Inc. – ufficialmente Societas Europaea Incorporata, nel linguaggio tedesco anche indicata come Società Europea Unitaria (S.EU) – è una forma societaria di capitale opzionale prevista sulla base di un regolamento UE. Dovrebbe non sostituire il diritto societario esistente dei 27 Stati membri, ma integrarlo come quadro normativo unitario, che le imprese possono scegliere in alternativa alle forme giuridiche nazionali.2

In sostanza si tratta di una società a responsabilità limitata pienamente radicata a livello sovranazionale: una volta registrata, per l’EU Inc. vale lo stesso quadro normativo indipendentemente da quale Stato membro venga scelto per la sede. Questo concetto, nei documenti politici, viene spesso descritto come un “28° paese membro virtuale” – un’immagine che descrive in modo efficace la logica funzionale, senza però voler indicare un luogo geograficamente delimitabile.3

Dal punto di vista tecnico-giuridico, secondo la proposta della Commissione si tratta di un regolamento UE fondato sulla competenza del mercato interno del TFUE. Un regolamento si applica in tutti gli Stati membri direttamente, senza atti nazionali di recepimento. Questo approccio differisce in modo fondamentale da una direttiva, che avrebbe generato 27 leggi nazionali di recepimento – e quindi 27 possibili divergenze.

“L’Europa ha il talento, le idee e l’ambizione di diventare il posto migliore per gli innovatori. Ma oggi gli imprenditori europei che vogliono espandersi si trovano di fronte a 27 sistemi giuridici e oltre 60 forme societarie nazionali. Con EU Inc. rendiamo drasticamente più semplice costituire e sviluppare un’impresa in tutta Europa.”

Presidente della Commissione europea Ursula von der Leyen, comunicato stampa della Commissione europea, 18 marzo 2026

Perché ora? Il contesto politico

L’iniziativa non è un impulso spontaneo, ma il risultato di un processo di discussione pluriennale basato su due relazioni influenti: la relazione sul mercato interno di Enrico Letta (aprile 2024) e la relazione sulla competitività di Mario Draghi (settembre 2024). Entrambe le relazioni hanno identificato la frammentazione del diritto societario europeo come uno svantaggio strutturale nella competizione globale.4

In concreto: gli imprenditori europei che intendono operare in più Stati UE devono orientarsi tra 27 procedure di registro diverse, requisiti di capitale, standard di statuto societario e, in parte, tra lingue diverse. Mentre un’azienda statunitense può aprire l’intero mercato USA con una sola incorporazione Delaware, la controparte europea spesso fallisce già a causa dei requisiti diversi dei primi due o tre mercati di destinazione.5

Le associazioni di start-up e le società in crescita (scale-up) chiedono da anni una “forma giuridica europea super”. Il titolo di lavoro informale “EU Inc.” è stato già usato nel mondo delle start-up prima di assumere un carattere ufficiale. La Commissione europea ha raccolto questa richiesta e ha inserito l’iniziativa nella sua strategia per start-up e scale-up.

Cronologia: dalla relazione di iniziativa alla proposta della Commissione

Gli elementi chiave della proposta di regolamento (18 marzo 2026)

La proposta della Commissione traduce le dichiarazioni di intenti politiche in punti chiave giuridicamente concreti. Di seguito i principali elementi, come emergono dalla proposta e dai documenti di accompagnamento della Commissione. Poiché si tratta di una proposta non ancora approvata, sono possibili modifiche nel corso della procedura legislativa.

Costituzione e registrazione

La costituzione di una EU Inc. dovrebbe essere possibile completamente in digitale e completabile entro 48 ore – calcolate a partire dal momento della presentazione della documentazione completa. I costi dovrebbero essere inferiori a 100 euro. Non è previsto un capitale sociale minimo. I fondatori dovrebbero poter scegliere liberamente il Paese di registrazione all’interno dell’UE, il che comporta una competizione tra sedi di registrazione.1,3

In aggiunta, la Commissione prevede l’introduzione della cosiddetta European Business Wallet – un portafoglio digitale di identità e documenti, con cui i dati aziendali dovrebbero essere archiviati una sola volta a livello UE. In questo modo dovrebbe essere evitata una nuova richiesta per i numeri di identificazione ai fini fiscali e dell’imposta sul valore aggiunto.3

Ambito di applicazione e forma giuridica

Diversamente dalle proposte precedenti e dalla risoluzione del Parlamento, secondo la proposta della Commissione l’EU Inc. dovrebbe essere, in linea di principio, aperta a tutte le imprese – indipendentemente dalle dimensioni. La limitazione originaria alle società di capitali non quotate è rimasta inclusa nell’impostazione del Parlamento; se e come ciò comparirà nell’atto giuridico finale è oggetto dei negoziati in corso.6

Gestione societaria e struttura del capitale

I soci dovrebbero poter scegliere strutture flessibili di partecipazione al capitale, inclusa la separazione tra diritti di voto e diritti patrimoniali. Questo dovrebbe facilitare in particolare i finanziamenti di venture capital, in cui gli investitori spesso richiedono specifiche preferenze di liquidazione o clausole anti-diluizione. Per i programmi di partecipazione dei dipendenti (ESOP), la proposta prevede una tassazione uniforme a livello europeo, differita, in caso di vendita delle quote/azioni.3

Partecipazione dei lavoratori e diritto del lavoro

Per le nuove costituzioni dovrebbe valere il diritto di partecipazione dei lavoratori dello Stato di registrazione competente. Nel testo non sono previste nuove regole europee unitarie sulla partecipazione. Le soglie nazionali per la partecipazione dei lavoratori dovrebbero continuare ad applicarsi al raggiungimento dei pertinenti livelli di occupazione. I sindacati – tra cui ver.di e la Confederazione europea dei sindacati (CES) – criticano comunque la proposta, perché lascerebbe aperta la possibilità di aggirare le regole nazionali sulla partecipazione dei lavoratori.7

Risoluzione delle controversie e giurisdizione

La Commissione ha invitato gli Stati membri a istituire tribunali specializzati per le controversie relative all’EU Inc. Le procedure dovrebbero poter essere svolte anche in inglese – una concessione agli investitori internazionali e ai fondatori senza conoscenze di tedesco o delle lingue locali.

Gestione digitale e liquidazione

Tutti i processi aziendali – assemblee generali, trasferimenti di quote, aumenti di capitale, comunicazioni con le autorità – dovrebbero svolgersi di norma in digitale. Anche le procedure di liquidazione dovrebbero essere completamente digitalizzate e semplificate. Le start-up innovative dovrebbero avere accesso a procedure fallimentari accelerate.3

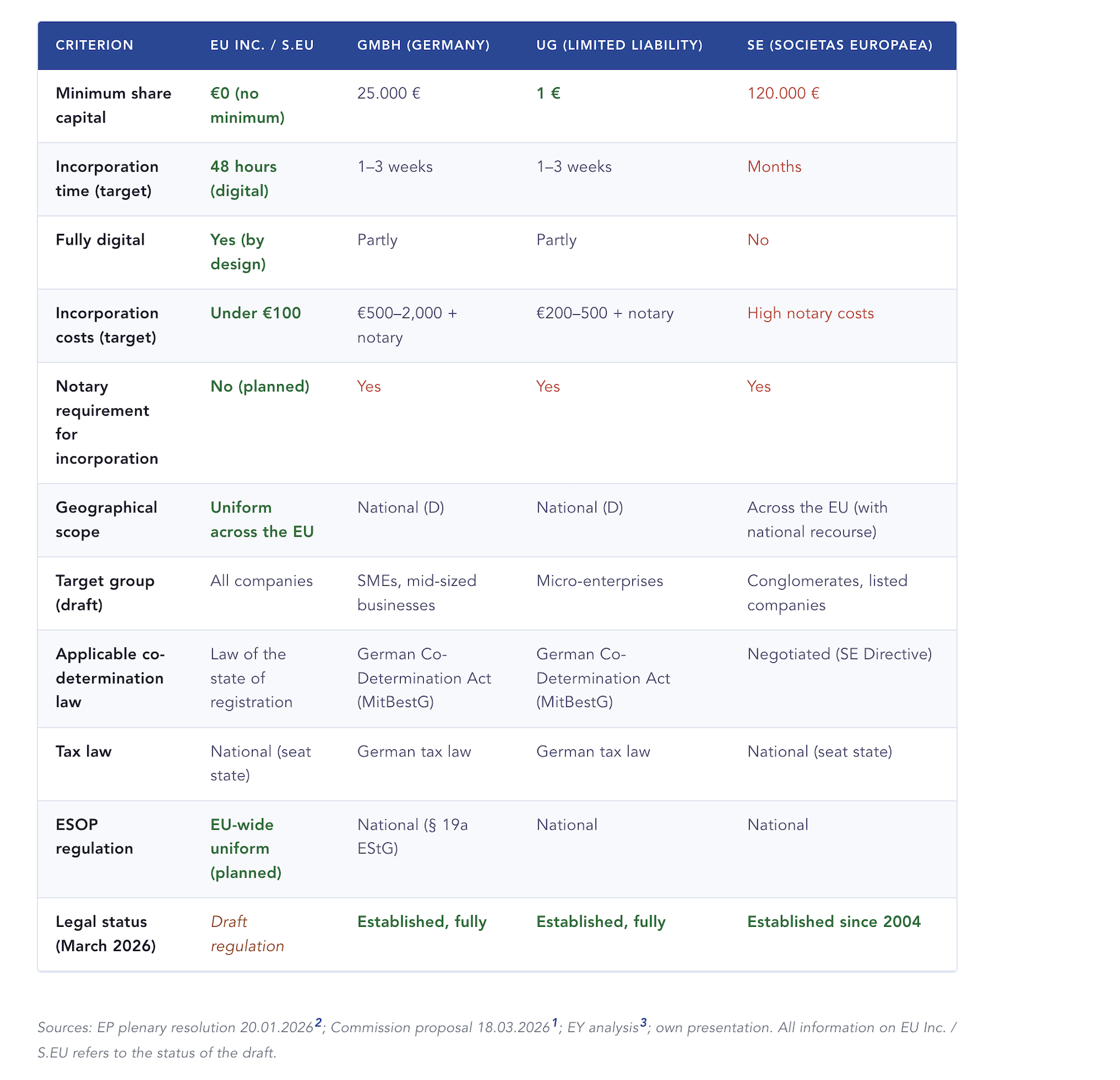

Confronto: EU Inc. / S.EU, GmbH, UG e SE in sintesi

| Criterio | EU Inc. / S.EU | GmbH (Germania) | UG (a responsabilità limitata) | SE (Societas Europaea) |

|---|---|---|---|---|

| Capitale sociale minimo | 0 € (nessun minimo) | 25.000 € | 1 € | 120.000 € |

| Durata di costituzione (obiettivo) | 48 ore (digitale) | 1–3 settimane | 1–3 settimane | mesi |

| Completamente digitale | Sì (per progettazione) | Parzialmente | Parzialmente | No |

| Costi di costituzione (obiettivo) | Sotto i 100 € | 500–2.000 € + notaio | 200–500 € + notaio | Alti costi notarili |

| Obbligo del notaio in fase di costituzione | No (previsto) | Sì | Sì | Sì |

| Ambito geografico | Uniforme in tutta l’UE | Nazionale (D) | Nazionale (D) | In tutta l’UE (con ricorso nazionale) |

| Target (bozza) | Tutte le imprese | PMI, imprese di medie dimensioni | Microimprese | Gruppi societari, società quotate in borsa |

| Normativa applicabile sulla partecipazione dei lavoratori | Diritto dello Stato di registrazione | MitBestG tedesco | MitBestG tedesco | Negoziato (direttiva SE) |

| Diritto tributario | Nazionale (Stato della sede) | Diritto tributario tedesco | Diritto tributario tedesco | Nazionale (Stato della sede) |

| Regolamentazione ESOP | Uniforme in tutta l’UE (previsto) | Nazionale (§ 19a EStG) | Nazionale | Nazionale |

| Status giuridico (marzo 2026) | Bozza di regolamento | Affermato, completo | Affermato, completo | Affermato dal 2004 |

Fonti: Risoluzione plenaria del Parlamento europeo 20.01.20262; Proposta della Commissione 18.03.20261; Analisi EY3; rappresentazione propria. Tutti i dati su EU Inc. / S.EU si riferiscono allo stato della bozza.

Chiarimento: cosa non è EU Inc.

EU Inc. non è la SE (Societas Europaea)

La Societas Europaea esiste dal 2004 ed è l’unica forma societaria paneuropea finora affermata. Si rivolge a società quotate in borsa o a grandi imprese e richiede un capitale minimo di 120.000 euro. La costituzione presuppone, di norma, una trasformazione a partire da una società nazionale esistente. Invece, l’EU Inc. dovrebbe poter essere costituita ex novo – senza società preesistente, senza capitale minimo, senza obbligo del notaio. La SE resta in vigore; non viene sostituita dall’EU Inc.

EU Inc. non è la SPE fallita

Tra il 2008 e il 2014 l’UE ha discusso una Societas Privata Europaea (SPE) – una società privata europea per le PMI. La proposta è fallita per l’opposizione di alcuni Stati membri, in particolare sulla questione della partecipazione dei lavoratori. La 28ª disciplina è il successore politico di questo progetto, con un approccio adattato e un diverso percorso legislativo.

S.EU e EU Inc. indicano la stessa cosa

S.EU (Società Europea Unica / Societas Europaea Unica) è la denominazione che il Parlamento europeo usa nella sua risoluzione del 20 gennaio 2026.2 La Commissione europea, nella sua bozza di regolamento, parla di EU Inc. Nella pratica e nella comunicazione mediatica, entrambi i termini vengono usati come sinonimi. Inoltre, circola anche l’abbreviazione “28. Regime” come denominazione del progetto politico complessivo.

Significato pratico per fondatori e imprese

Se l’EU Inc. entrasse in vigore nella forma auspicata, per diversi tipi di imprese si determinerebbero livelli di rilevanza differenti.

Per startup e scale-up con piani di crescita europei, il vantaggio sarebbe più immediato: un unico documento societario, un unico registro, un quadro giuridico uniforme per gli investor agreement e gli ESOP – invece dell’attuale necessità di riorganizzarsi in ciascun Paese di espansione. Proprio in occasione di round internazionali di venture capital, in cui investitori statunitensi o britannici lavorano con modelli contrattuali standardizzati, l’EU Inc. potrebbe portare a una semplificazione significativa.

Per gli operatori di medie dimensioni già affermati che finora operano con una GmbH tedesca, l’EU Inc. inizialmente non sarebbe un’alternativa obbligatoria. Potrebbe però diventare interessante per le imprese che pianificano la costituzione di filiali in più Paesi dell’UE o che vogliono semplificare l’attuale struttura holding. La possibilità di una semplice trasformazione della GmbH in EU Inc. non è ancora definita in modo definitivo nella bozza.8

Per le imprese internazionali al di fuori dell’UE che vogliono costituire un’entità europea, l’EU Inc. potrebbe essere particolarmente attraente: nessun “home-state bias” imposto, scelta libera della sede, diritto contrattuale uniforme. La questione di quale Stato membro offra l’ambiente di registrazione più attraente (costi più bassi, autorità più rapide, diritto tributario più conveniente) diventerà probabilmente un nuovo fattore di competizione tra gli Stati membri.

Rischi, limiti e voci critiche

Sindacati: rischio per la partecipazione dei lavoratori

ver.di ha definito la bozza come una “porta d’ingresso per indebolire i diritti dei lavoratori”. La Confederazione europea dei sindacati (CES) ha chiesto una revisione affinché disposizioni legislative chiare garantiscano che l’intento dichiarato della Commissione – nessun pregiudizio ai diritti dei lavoratori – venga effettivamente attuato.7 Punto centrale: poiché lo statuto sulla partecipazione dei lavoratori è collegato al luogo di registrazione, le imprese potrebbero scegliere una sede in Stati membri con soglie più basse di partecipazione, per eludere le regole tedesche o austriache sulla partecipazione.

Notai ed esperti di diritto dei registri: rischi sul capitale minimo e sul termine di 48 ore

La Camera federale dei notai avverte, in una dichiarazione dettagliata, dei rischi di un capitale sociale minimo di un euro. Una competizione regolatoria verso il basso (“race to the bottom”) potrebbe danneggiare in modo duraturo la fiducia nella nuova forma giuridica. Anche il termine di 48 ore va considerato criticamente, qualora includa la fase di consulenza prima della presentazione effettiva: un’interpretazione del genere sarebbe difficilmente compatibile con un livello adeguato di qualità e sicurezza.7

Mancanza di istituzioni sovranazionali

Diverse voci di esperti lamentano che la bozza non preveda un registro societario europeo uniforme né una chiara giurisdizione sovranazionale per le controversie relative a EU Inc. I riferimenti al diritto nazionale in aree centrali come il diritto fallimentare e il diritto tributario indeboliscono l’unitarietà prevista.8

Calendario ambizioso

La Commissione ha indicato l’obiettivo di concludere l’iter legislativo entro la fine del 2026. Gli esperti ritengono questo calendario molto ambizioso, soprattutto alla luce della complessità delle questioni controverse (partecipazione dei lavoratori, fiscalità, struttura del registro). Se il raggiungimento di un accordo dovesse ritardare, la disponibilità pratica dell’EU Inc. si sposterebbe di conseguenza.

Errori tipici riguardo all’EU Inc.

L’EU Inc. è già disponibile e può essere utilizzata ora.

La bozza di regolamento è stata presentata il 18 marzo 2026. Prima di poter utilizzare la forma giuridica, Parlamento e Consiglio devono adottare la bozza. Anche con una procedura legislativa rapida, la disponibilità pratica è realisticamente ipotizzabile al più presto entro la fine del 2027 o nel 2028.

L’EU Inc. rende superflue GmbH, UG e SE.

L’EU Inc. è concepita come integrazione opzionale, non come sostituto. Tutti e 27 gli ordinamenti giuridici nazionali restano pienamente in vigore. Per le imprese con attività esclusivamente nazionale, la GmbH o l’UG rimangono la scelta più ovvia.

Con l’EU Inc. si possono ottimizzare le imposte perché si può scegliere liberamente il diritto tributario.

Nella bozza il diritto tributario è disciplinato espressamente a livello nazionale. Si applica la legge dello Stato in cui si trova la sede. L’EU Inc. non introduce regole fiscali speciali e non sostituisce gli obblighi tributari nazionali esistenti.

S.EU e EU Inc. sono progetti giuridici diversi.

Entrambi i termini indicano la stessa iniziativa. S.EU è l’abbreviazione della risoluzione del Parlamento europeo di gennaio 2026; EU Inc. è la denominazione della Commissione nella bozza di marzo 2026. Nella sfera pubblica e negli ambienti specialistici, entrambi vengono usati come sinonimi.

Guida alla decisione: per chi l’EU Inc. potrebbe essere potenzialmente rilevante?

| Tipo di impresa | Rilevanza dell’EU Inc. | Raccomandazione oggi |

|---|---|---|

| Startup con espansione UE (Seed / Series A) | Alta | Monitorare l’evoluzione, pensare ora a una struttura favorevole all’UE. |

| Scale-up con attività in 3+ Paesi UE | Molto alta | Verifica dettagliata della bozza; se necessario, controllare l’attuale struttura holding. |

| Imprese di medie dimensioni con mercato esclusivamente tedesco | Bassa | Aspettare; la GmbH resta la prima scelta. |

| Impresa internazionale (non UE) con accesso al mercato UE | Alta | Sviluppare presto una strategia sulla sede di registrazione. |

| Gruppo con struttura SE | Media | La SE resta sensata; l’EU Inc. potrebbe essere interessante per le società controllate. |

| Singolo fondatore / microimprese (nazionale) | Basso fino a medio | UG o GmbH restano più semplici e disponibili subito. |

Valutazione personale basata sulla bozza della Commissione del 18.03.2026. Non va intesa come consulenza legale.

Esempio pratico

TechVenture GmbH si espande in Francia, Polonia e Paesi Bassi

La TechVenture GmbH con sede a Monaco ha 18 dipendenti e gestisce una piattaforma software B2B. Finora è stata attiva esclusivamente in Germania. Ora l’azienda prevede di aprire tre nuovi mercati contemporaneamente.

Secondo il diritto attuale, TechVenture dovrebbe costituire in Francia una SARL, in Polonia una sp. z o.o. e nei Paesi Bassi una B.V. – ciascuna con notai locali, diritto locale del registro e standard propri per lo statuto societario. A ciò si aggiungerebbero conti bancari separati, strutture ESOP distinte e costi di compliance in tre giurisdizioni.

Con EU Inc. (appena disponibile), invece, TechVenture potrebbe costituire un’unica EU Inc. – con sede di registrazione a scelta, un unico statuto societario e una personalità giuridica valida in tutta l’UE. Resterebbero comunque necessarie registrazioni fiscali locali; tuttavia, l’onere di diritto societario per l’espansione verrebbe ridotto in modo significativo.

Media

Domande frequenti (FAQ)

Non ancora. La bozza di regolamento è stata presentata il 18 marzo 2026. Ora segue la normale procedura legislativa dell’UE (Parlamento e Consiglio). La disponibilità pratica più precoce, secondo il calendario attuale, sarebbe a fine 2027 o nel corso del 2028 – a condizione che si raggiunga un accordo entro la fine del 2026.

Nessuna: entrambi i termini indicano la stessa iniziativa. S.EU è l’abbreviazione della risoluzione del Parlamento di gennaio 2026; EU Inc. è la denominazione della Commissione nella bozza di regolamento di marzo 2026. Nella stampa e nel settore specialistico vengono usati come sinonimi.

No. La EU Inc. è pensata come integrazione opzionale. Tutte le forme giuridiche nazionali – GmbH, UG, AG e altre – restano pienamente in vigore. Le imprese possono scegliere se utilizzare la EU Inc.; non esiste alcun obbligo.

Secondo la bozza della Commissione, la costituzione dovrebbe essere esente da notaio e completamente possibile in digitale. Tuttavia, si tratta di un punto politicamente sensibile, che sarà ancora oggetto di negoziazione nella procedura legislativa, poiché in diversi Stati membri (tra cui Germania e Austria) i notai hanno un ruolo previsto dalla legge nelle costituzioni societarie.

Il diritto tributario si basa sulla normativa dello Stato in cui ha sede. La EU Inc. non crea uno specifico status fiscale speciale. L’imposta sulle società, l’IVA e altri obblighi fiscali nazionali restano invariati.

Questa domanda, nella bozza attuale, non ha ancora una risposta definitiva. Alcuni esperti di diritto commerciale chiedono esplicitamente la possibilità di una semplice trasformazione della forma giuridica. Se e a quali condizioni sarà possibile un cambio dipenderà dal testo legislativo finale.

Il 28° regime è la denominazione politica dell’intero complesso: un insieme di regole unico, applicabile in tutta l’Unione, per le imprese, che si affianca alle 27 normative nazionali – da qui “28”. EU Inc. e S.EU sono le specifiche forme societarie che dovrebbero nascere in questo quadro.

La SE esiste dal 2004, richiede un capitale minimo di 120.000 euro e si rivolge principalmente a grandi imprese, spesso quotate in borsa. La costituzione di norma presuppone una trasformazione da una società nazionale. La EU Inc., invece, dovrebbe poter essere costituita da zero, senza capitale minimo, in digitale e entro 48 ore – ed è rivolta esplicitamente anche a PMI e start-up.

Fonti e documenti di approfondimento

Note a piè di pagina

- Commissione europea, comunicato stampa, 18.03.2026: commission.europa.eu – EU Inc. Making Business Easier

- Parlamento europeo, comunicato stampa REF 20260116IPR32438, 20.01.2026, esito del voto 492:144:28.

- EY Germania, analisi in materia di diritto tributario sulla proposta della Commissione, marzo 2026: il regolamento entra in vigore 20 giorni dopo la pubblicazione nella Gazzetta ufficiale dell’UE; applicabile 12 mesi dopo.

- Rapporto Draghi: „The Future of European Competitiveness”, settembre 2024; Rapporto Letta: „Much More than a Market”, aprile 2024.

- Servizio di ricerca del PE: „Identificazione degli ostacoli che le imprese, in particolare le start-up innovative, incontrano nell’UE” (IUST_STU(2025)775947), 2025.

- Nella bozza della Commissione del 18.03.2026, l’ambito di applicazione è stato esteso a tutte le imprese; la risoluzione del PE lo limitava ancora alle società di capitali non quotate in borsa.

- Comunicato stampa ver.di del 18.03.2026; comunicato stampa EGB (in inglese) del 18.03.2026; Camera federale dei notai, parere 2025/2079(INL).

- Speedinvest, Camera notarile austriaca, Brutkasten: reazioni a EU Inc., 18.03.2026.